企业需转变惯性思维,货物已放行≠海关审价结束!

2021-03-19

长久以来,进出口企业习惯性的依赖中国海关在进出口通关环节中的事前监管行为,来规范进出口经营活动,并形成了“如申报有问题,就通不了关”以及“长期申报没有问题=进出口行为合法”的惯性思维。随着中国海关监管方式的转变,上述惯性思维已经不适用目前的海关监管模式。

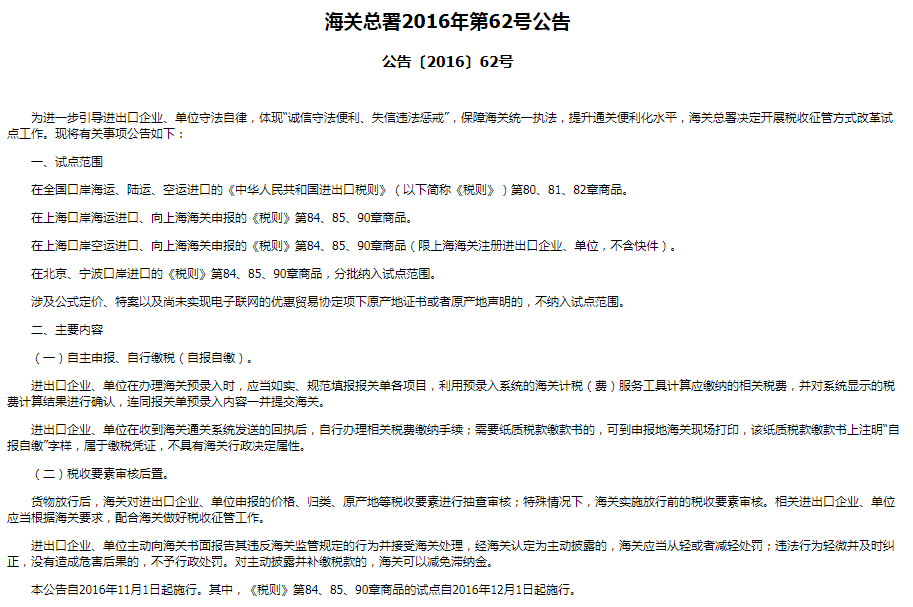

2016年10月29日,海关总署发布第62号公告,公告的主要内容是对海关通关制度进行试点改革,改革的内容是试点开展“自主申报、自行缴税”,“税收要素审核后置”。“自主申报、自行缴税”,简称就是“自报自缴”。“自报自缴”是指进出口企业、单位自主向海关申报报关单及随附单证、税费电子数据,并自行缴纳税费的行为。简单来说,原来的申报模式是由海关审核申报资料和电子数据,由此确定税费并打印税单交给企业办理税费缴纳手续;而“自报自缴”则是由进出口企业、单位利用预录入系统的海关计税(费)服务工具计算应缴纳的相关税费,确认并申报后,自行办理相关税费缴纳手续。

2017年7月1日,全国海关通关一体化改革全面推进,启用风险防控中心和税收征管中心。风险防控中心负责分析货物是否存在禁限管制、侵权、品名规格数量伪瞒报等安全准入风险,并下达布控指令,由现场查验人员实施查验。对于存在重大税收风险且放行后难以有效稽(核)查或追补税的,由税管中心实施货物放行前的税收征管要素风险排查处置。一方面验核有关单证,留存相关单证、图像等资料,另一方面由现场验估岗进行放行前处置,经风险处置后符合放行条件的可予放行。税收征管中心还有一个职能,就是在货物放行后对报关单税收征管要素实施批量审核,筛选风险目标,统筹实施放行后验估、稽(核)查等作业。

我们都知道,进口货物成交价格是海关据以确定税收征收金额的关键因素。在大多数情况下,海关根据申报的成交价格,确定应缴税款,进口人缴纳税款后,海关放行进口货物。至此,很多进口商都以为与海关的税收关系就海关放行就宣告结束。然而,事实上并非如此。根据《海关法》《进出口关税条例》《海关稽查条例》的相关规定:因纳税义务人违反规定造成少征或者漏征税款的,海关可以自缴纳税款或者货物放行之日起3年内追征税款,并从缴纳税款或者货物放行之日起按日加收少征或者漏征税款万分之五的滞纳金。也就是,进出口货物成交价格的审核时间并不以货物放行之日为限,而是延续至货物放行后的三年内。如海关发现有违规和漏征税款的的,海关仍可进行税款追征并征收滞纳金。

随着“自报自缴”海关征管模式的全面铺开,虽然货物经过申报、征税、查验,乃至货物已经放行,税收征管中心依旧可以对放行后的货物进行税收征管要素的审核,筛选风险目标,统筹实施放行后验估、稽(核)查等作业。因此,在货物放行后全面通过审查成交价格已经成为海关审价的主要方式。

(来源:南京宏康报关)

声明:转载此文章是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本平台联系,我们将及时更正、删除,谢谢。

大客户事业部

联系人:张颖

电话:025-51885882/15366172262

E-mail:jenyzhang@maywell-logistics.com

多式联运事业部

联系人:刘俊

电话:025-58059158/13776664598

E-mail:maywell_6@maywell-logistics.com

EPC工程物流事业部

联系人:谭森之

电话:025-58351658/13382025823

E-mail:vincent@maywell-logistics.com

空运跨境电商物流事业部

联系人:石佳

电话:025-51885886/13913973199

E-mail:jessicashi@maywell-logistics.com

联系人:焦振宇

电话:025-84676399/15366172268

E-mail:maywell_3@maywell-logistics.com

进口冷链事业部

联系人:顾晶晶

电话:025-51885809/15366172260

E-mail:janegu@maywell-logistics.com

·END·

愿我们的服务能帮助您度过这段特殊时期,深切提醒您一定要保护好自己,注意病毒防范,您的健康对于您家人以及我们,都至关重要!感谢在这个非常时刻您对嘉格国际的理解与支持!

点亮  ,告诉大家你也在看

,告诉大家你也在看